INTRODUÇÃO

Somos diferentes! Disso temos certeza e queremos te mostrar como chegamos nessa afirmação que é standart em nosso grupo. Para isso partiremos de uma das teorias que adotamos para nossa diferenciação que é o livro “Comece pelo Porquê”, de Simon Sinek (SINEK, Simon. Comece pelo Porquê. Editora Sextante, 2011).

Na obra citada o autor apresenta uma abordagem inovadora para compreender o sucesso das organizações e líderes inspiradores, por meio do conceito do “Círculo Dourado” (Golden Circle). Este modelo propõe que, para alcançar um impacto significativo e inspirar ação, é essencial começar pelo “PORQUÊ” – a razão fundamental que motiva as ações e define o propósito da empresa. Em contraste, muitas organizações tradicionais concentram-se no “O QUÊ” (produtos ou serviços) e no “COMO” (processos e estratégias), sem comunicar claramente o seu propósito central.

Neste contexto, o presente ensaio baseia-se na Teoria do “Golden Circle” como uma ferramenta capaz de comunicar o propósito, os valores e a missão da nossa empresa sobre os produtos e serviços, os processos e as estratégia, tudo através das metodologias próprias que desenvolvemos. Ao compreender a importância de começar pelo Porquê, buscamos identificar como essa abordagem pode impactar positivamente a cultura organizacional, a estratégia de negócios e a comunicação com os stakeholders.

Nosso maior objetivo não é esgotar o tema do “Golden Circle”, mas sim, mostrar quem é a Territorial Inteligência em Créditos e Por que ela existe, indo além, revelando também como esse propósito impacta positivamente sobre os processos, produtos e pessoas.

PARTE I – O “PORQUÊ”

O mercado de crédito e dentro dele, o mercado do consórcio, são mercados (ou mercado e submercado) de décadas de existência, que se mantém de certa forma iguais desde sua criação. Com certeza passaram por inúmeras mudanças regulatórias, mas na essência permanecem o mesmo.

Isso é bom pelo lado da segurança jurídica, mas muito ruim sob a ótica da inovação, modernidade e, até mesmo qualidade e diferenciação.

Temos a certeza de afirmar que são mercados poluídos, no sentido de que todos acabam fazendo mais do mesmo. O crédito é comodity e os operadores de crédito acabam tão somente se preocupando em vender crédito, seja a que custo for, da forma que for.

Qual a consequência disso? Descrédito!

Isso mesmo, as pessoas (físicas ou jurídicas, na qualidade de consumidores finais) deixam de acreditar no produto, nos Operadores, nos Agentes, no setor, no mercado, gerando um looping infinito invertido de descrença e desconfiança, sempre ficando com a sensação de que “ao precisar de crédito, serei enganado, lesado” ou, “somente quem concede e quem vende crédito é quem tem vantagem, o consumidor sempre se ferra”.

Atenta a essa triste realidade, a Territorial com longos anos de atuação no mercado de crédito, com foco especial no mercado de consórcio, resolveu fazer diferente, ou melhor, vem fazendo diferente.

E faz isso “PORQUÊ” acredita na construção de um Oceano Azul dentro de “águas oceânicas” já tão poluídas.

A Territorial Inteligência em Créditos defende a bandeira de um “Crédito de Qualidade”, ou seja, um crédito de alto valor agregado que venha a ser concedido ao mercado consumidor de maneira organizada, equilibrada e que proporcione realmente a evolução dos stakeholders da cadeia do crédito. Isso mesmo, que prestigie desde o tomador do crédito (consumidor final), gerando vantagens e ganhos para ele, conscientizando-o do uso sadio e adequado do crédito (evitando assim, que o crédito ao invés de ser elemento de crescimento, seja elemento de morte) até mesmo a todos os demais envolvidos, fazendo com que todo o ecossistema viva um processo de “ganha x ganha”, cujo crescimento e as vantagens são comuns a todos.

A Territorial não apenas observa o mercado de crédito e consórcio, ela realmente se envolve nele para fazer a diferença, buscando ativamente qualificá-lo, reinventá-lo. Acreditamos realmente na criação de um “Oceano Azul”, uma metáfora para um mercado inexplorado, livre de desgastes, mentiras, vantagens injustas e desequilibradas. Nosso diferencial está em desafiar o status quo, oferecendo um crédito não apenas como um produto, mas como uma experiência valiosa e transformadora.

Nossa abordagem se destaca por priorizar a “Qualidade do Crédito”, com foco no crédito de Alto Valor Agregado. Não se trata apenas de conceder cartas de consórcio (atreladas ou não por outras estruturas de produtos e serviços), mas de fazê-lo de uma maneira que realmente beneficie a todas as partes envolvidas.

NÃO VENDEMOS CRÉDITO

O grande diferencial da Territorial não está em vender crédito, e sim em construir soluções personalizadas e customizadas ao seu cliente, por isso, inteligentes e estratégicas.

Inteligentes porque são construídas especificamente para cada cliente, para cada realidade. Estratégicas porque são customizadas para a necessidade específica do cliente.

Na Territorial não trabalhamos com “produtos e serviços de prateleira”, ou seja, os créditos tradicionalmente oferecidos no mercado, como consórcio, financiamento, CGI, dentre outros. Para o mercado em geral, eles são produtos de prateleira, que vem prontos, embalados, e o cliente que deve se adequar a eles, tudo sem observar a realidade do cliente e a sua necessidade específica. Eles são produtos finais, que se esgotam em si e, quem os vende tem a missão de vende-los e ali acaba sua jornada com o cliente.

Já na Territorial, esses mesmos produtos são usados, mas não como produtos e serviços finais, e sim, como ferramentas para se construir uma solução específica, personalizada, que atenda a real necessidade do cliente, customizada para ele, de alto valor agregado. Ao tempo que o mercado se foca em vender crédito, nós nos ocupamos de entregar soluções inteligentes e estratégicas, desenhadas para cada realidade e para cada cliente.

Nosso foco não está em vender crédito, e sim em criar soluções de crédito de alto valor agregado. Nossa atuação vai muito além da contração do crédito, sendo essa, apenas uma etapa do nosso serviço. Nós acompanhamos o cliente até seu objetivo final ser realmente realizado, atingido.

E como fazemos isso: através da metodologia própria do “Crédito de Qualidade” (propósito – o PORQUÊ), que é composto pelos métodos exclusivos do “Triângulo da Estruturação” (produto – o QUE) e da “Entrega perfeita”, (processos – o COMO).

PARTE II – SOMOS DIFERENTES

O “Crédito de Qualidade”, resultante de Soluções Inteligentes e Estratégicas de concessão de crédito de alto valor agregado é aquele crédito que atende as necessidades perfeitas do cliente, seja de:

– Baixo custo efetivo (por exemplo: a partir de 0,30% linear – não capitalizado – ao mês)

– Longo prazo (por exemplo: para mais de 150 meses, podendo chegar a 360 meses)

– Rápida obtenção (por exemplo: em até 05 dias em caso de móveis e em até 40 dias em caso de imóveis)

– Giro rápido (por exemplo: com amortização total do custo em casto em antecipação).

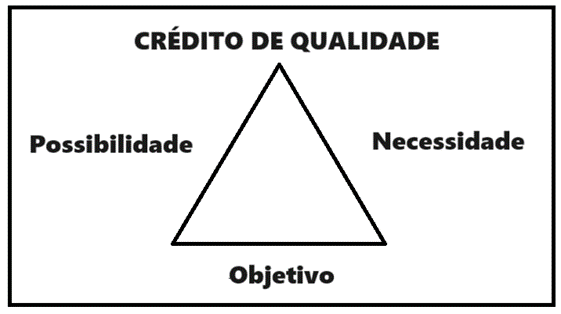

Necessário destacar que o “Crédito de Qualidade” nem sempre é o mais barato e o mais longo, ao tempo que ele é sempre o mais Inteligente e o mais Estratégico, àquele que tem maior valor agregado. Tudo muda e depende de cliente para cliente. “Crédito de Qualidade” é aquele que atinge os objetivos do cliente, frente as suas necessidades x possibilidades x objetivos.

Por isso o Crédito de Qualidade pode assim ser ilustrado:

Mas, como dito, o “Crédito de Qualidade” não se limita apenas em cuidar do cliente com a entrega de produtos. Ele vai muito além. Ele, de verdade, reconceitua os produtos de consórcio (e demais produtos ligados a ele) e ressignifica os processos da qualificação, tomada e uso do crédito.

O TRIÂNGULO DA ESTRUTURAÇÃO – (O QUÊ)

Para uma perfeita compreensão do “Crédito de Qualidade” como resultante de Soluções Inteligentes e Estratégicas de captação e concessão de crédito de alto valor agregado, além do olhar sobre o cliente, há que se atentar também, com a mesma importância, para os produtos. Foi assim que a Territorial Inteligência em Créditos criou o “Triângulo da Estruturação”, definindo sua atuação (O que) a partir do seu propósito (Porque).

O triângulo da estruturação é representado pela figura abaixo:

Por ele temos os 03 (três) pontos que devem ser observados na entrega das Soluções Estratégicas e Inteligentes de Crédito de Alto Valor Agregado, capazes de atingir o conceito do “Crédito de Qualidade”.

Capacidade Patrimonial

Um dos pontos a se observar (não necessariamente o primeiro, pois, todos tem a mesma importância no Triângulo da estruturação) é se o cliente tem capacidade patrimonial (móvel ou imóvel) própria ou em vista (desejado) para poder viabilizar a solução de crédito.

Créditos de Qualidade pedem garantias a quem os concede, para que os custos efetivos finais sejam estratégicos, e eles sejam viabilizados de forma segura a todos os envolvidos no processo (desde o cliente, o parceiro, o Franqueado, a Territorial até o Agente de Crédito, tudo com foco em manter o ecossistema equilibrado).

Esses bens podem ser:

– Imóveis do tipo urbano ou rural, de preferência com edificações averbadas;

– Veículos leves ou pesados;

– Maquinários móveis, leves ou pesados, de variadas linhas;

– Bens agrícolas em geral; – Bens industriais em geral.

Capacidade de Aporte Imediato

O segundo elemento, com o mesmo grau de importância dos demais, é se o cliente tem capacidade de aporte imediato (dinheiro líquido em caixa para viabilizar a multiplicação que deseja fazer).

Créditos de Qualidade pedem contrapartida. O foco maior da Territorial está em multiplicar a capacidade de crédito, a capacidade de ação, o poder de gerar e aproveitar oportunidades de investimentos, crescimento e aquisição. Por isso, nas melhores modalidades de crédito, o cliente vai precisar dispor de uma parte do capital desejado, a fim de ser multiplicado.

Capacidade de Pagamento

O último elemento, mas não com menos importância que os demais, é se o cliente tem capacidade de pagamento (disponibilidade de renda recorrente pessoal ou fluxo de caixa empresarial para honrar com o compromisso de pagar pelo crédito tomado).

Como a Territorial não vende crédito, mas sim atua com o sistema da “Entrega Perfeita” uma das suas ocupações principais e de destaque é de manter o ecossistema equilibrado. Isso vai desde o conhecimento e entendimento de quem é o cliente e o que ele necessita, até mesmo em acompanhar o cumprimento das suas obrigações, prestigiando e preservando todos os envolvidos na cadeia de produção, de ponta a ponta.

IMPORTANTE

Tendo estes 03 (três) pilares que podem se perfazer de diferentes formas, a Territorial irá levar para o cliente as melhores, mais seguras e mais qualificadas soluções de crédito do mercado, de acordo com a realidade e a necessidade específica do cliente (cada cliente um possibilidade, uma realidade uma necessidade), proporcionando a ele uma experiência única em tomada e utilização de crédito para maximização do seu poder de ação, aproveitamento de oportunidades e de concretização de seus objetivos.

E QUANDO O CLIENTE NÃO POSSUI ALGUM DESTES REQUISITOS?

Aqui então entram as Soluções Estruturadas, também Inteligentes e Estratégicas que criam o “Crédito de Qualidade”, atingindo o elemento do Alto Valor Agregado.

Tendo pelo menos 02 (dois) dos elementos do “Triângulo da Estruturação”, ou seja, “Capacidade de Aporte Imediato e Capacidade de Pagamento”, ou, “Capacidade de Aporte Imediato e Patrimônio (próprio ou desejado)”, ou “Capacidade de Pagamento e Patrimônio (próprio ou desejado)” a Territorial constrói a estruturação com seus parceiros Agentes de Crédito o terceiro elemento faltante para que o cliente possa obter o “Crédito de Qualidade”.

O CLIENTE PERFEITO

A partir desta metodologia, podemos mostrar que o “cliente perfeito” para obter “Crédito de Qualidade”, sendo aqueles que:

a) Desejam adquirir patrimônio (bens móveis ou imóveis), pessoais ou para seus negócios, e tem capacidade de pagamento e capacidade de aporte imediato;

b) Têm bens disponíveis (sem ônus nas matrículas ou nos registros), tem capacidade de pagamento e capacidade de aporte imediato e desejam obter crédito de qualidade, com alto valor agregado, a fim de usar nas mais variadas situações, como por exemplo: Para capital de giro, para investimentos (pessoais ou na empresa), para novas aquisições (pessoais ou empresariais), para expansão de negócio, seja para aproveitamento de oportunidades, para multiplicação patrimonial (pessoa ou empresarial), para substituição de outra dívidas por compromissos mais longos e de menor custo, e/ou para maximização do poder de ação e tomada de decisão, etc.

CLIENTE IDEAL

Ao lado do cliente perfeito, há o cliente ideal. Isso porque nem todo cliente possui os 03 (três) elementos do “Triângulo d Estruturação”, mas podem sim obter crédito de qualidade, e a Territorial tem as soluções perfeitas para esses, desde que:

c) Tenham patrimônio e capacidade de aporte imediato e precisem melhorar sua capacidade de pagamento (obter crédito para capital de giro, por exemplo);

d) Tenham capacidade de pagamento e patrimônio (próprio ou que desejam adquirir), mas não tenham capacidade de aporte imediato (como quem deseja adquirir um bem e não tem o valor para dar entrada ou de lance; ou tem um bem, deseja adquirir outro, mas não tem valor para dar de entrada ou e lance, porém, em ambas as hipóteses possui capacidade de pagar os compromissos mensais da tomada de crédito).

NÃO CONSEGUEM SER CLIENTES DA TERRITORIAL

É inevitável negar que nem todos conseguem obter créditos de Alto Valor Agregado por meio de Crédito de Qualidade, isso revela que nem todos podem ser atendidos pela Territorial (ao menos não por seu Motor de Crédito). Este braço do grupo da Territorial tem seu foco em um público específico, “desenhado” acima, que tem por objetivo ganhar poder de ação a partir dos elementos qualificados que possui em mãos (elementos do Triângulo da Estruturação), ou até mesmo multiplicar seu poder de ação e de aproveitamento de oportunidades. Maximizar sua atuação!

Por isso, a Territorial não atende aqueles que:

e) Não possuem 02 (dois) ou mais dos elementos do “Triângulo da Estruturação”;

f) Têm projetos e precisam de financiamento para o projeto (sem querer dispor de recursos e patrimônio próprio);

g) Buscam investidores e/ou sócios para seus negócios e projetos.

A “ENTREGA PERFEITA” (COMO)

Por fim, mas sem a intensão de esgotar e sim meramente de elucidar, explicar, ensinar, a Territorial tem ainda a metodologia da “Entrega Perfeita”, que também é composta por 03 (três) elementos, a saber:

Pelo método da “Entrega Perfeita” a Territorial controla a excelência e a qualidade de seus serviços, envolvendo:

- O acompanhamento completo do cliente, que consiste em:

– Conhecer o cliente, sua realidade, suas necessidades, seus objetivos, suas possibilidades, seus histórico e com ele projetar o caminho, passo a passo, da concretização do seu futuro através do crédito a ser conquistado;

– Acompanhar o cliente desde a entrevista inicial de apresentação, passando pelo desenho da solução, a entrega do crédito, o uso consciente e direcionado do crédito e o atingimento do planejamento traçado;

- A satisfação do cliente, que consiste em proporcionar ao cliente por meio de tecnologia avançada, equipe qualificada e processos bem claros e definidos, com eficácia e eficiência, uma experiência única e disruptiva, merecedora do que chamamos internamente “selo UAU”.

- O Equilíbrio do Ecossistema, que é o foco que a Territorial tem em prestigiar não apenas o cliente (relação B2C) na entrega das soluções de crédito, mas sim, em cuidar, preservar e prestigiar todos os stakeholders envolvidos no processo, em constante e ativa observação para que todos tenham plena satisfação na sua participação na cadeia de construção da solução, entrega do crédito e uso consciente do crédito, a saber:

– B2B, relação da Territorial com seus Franqueados;

– B2B2C relação da Territorial com o cliente do seu Franqueado;

– D2B relação dos Agentes de Crédito com a própria Territorial;

– D2B2C relação dos Agentes de Crédito, com a Territorial e com o cliente final;

– D2C relação do Agente de Crédito com o consumidor final;

– D2E relação do Agente de Crédito com seus colaboradores;

– B2E relação dos Franqueados com seus colaboradores;

– C2S relação do consumidor com a sociedade, quanto ao uso do crédito.

– C2G relação do consumidor com os agentes públicos envolvidos no processo de liberação e uso do crédito.

CONSIDERAÇÕES FINAIS

Atenta a todos estes pontos, a Territorial Inteligência em Créditos confirma sua proposta de valor, composta pela missão de “Criar no mercado o conceito de “crédito de qualidade”, auxiliando as pessoas e as empresas a concretizarem seus diversos objetivos pessoais, profissionais e empresariais, por meio de crédito qualificado, seguro e personalizado, de alto valor agregado”. E ainda, de “oferecer soluções inteligentes e estratégicas, diretas e estruturadas, através de consórcio (estruturando, quando necessário, a outros produtos e serviços), direcionando o cliente não apenas ao acesso a esse crédito de baixo custo, mas também fornecendo a ele a melhor solução (customização) para atender às necessidades específicas da sua pessoa, da sua realidade e dos seus objetivos (personalização), sempre atenta a manter a saúde financeira do sistema de crédito nacional, dos parceiros e das administradoras”.

E faz isso pautada em seus valores de:

– Ao pensar, agir e viver com ética, garantimos uma comunicação mais transparente e fluida!

– Ao personalizar o atendimento através de uma entrega exclusiva, criamos fidelização!

– Ao customizarmos nossos serviços, ocupamos um espaço de diferenciação no mercado!

– Ao inovarmos, abrimo-nos ao que o novo tem para propor!

– Ao estabelecer boas e novas parcerias, fortalecemos negócios e potencializamos ações!

– Ao proporcionarmos o sistema ganha-ganha alcançamos todos a vitória!

E faz isso objetivando se posicionar cada vez mais como referência no mercado de crédito nacional (no posicionamento do consórcio), buscando ser reconhecida por proporcionar oportunidades únicas para a realização dos objetivos de toda a cadeia de stakeholders envolvidos, gerando um crescimento sustentável de todo ecossistema.